2022/06/29ブログ

ざっくり解説シリーズ第5弾。今回のテーマは「J-KISS」です。

スタートアップを志す皆様であれば、「なんか便利な資金調達方法らしい」という程度には聞いたことがあるのではないでしょうか。

2.0にアップデートもされたところなので、今回はJ-KISSについて解説します。

ざっくり解説シリーズの他の記事

起業しよう!スタートアップとは? – 弁護士法人アインザッツ (einsatz.law)

スタートアップの資金調達とは? – 弁護士法人アインザッツ (einsatz.law)

ストックオプション(SO)とは? – 弁護士法人アインザッツ (einsatz.law)

起業しよう!スタートアップの始め方 – 弁護士法人アインザッツ (einsatz.law)

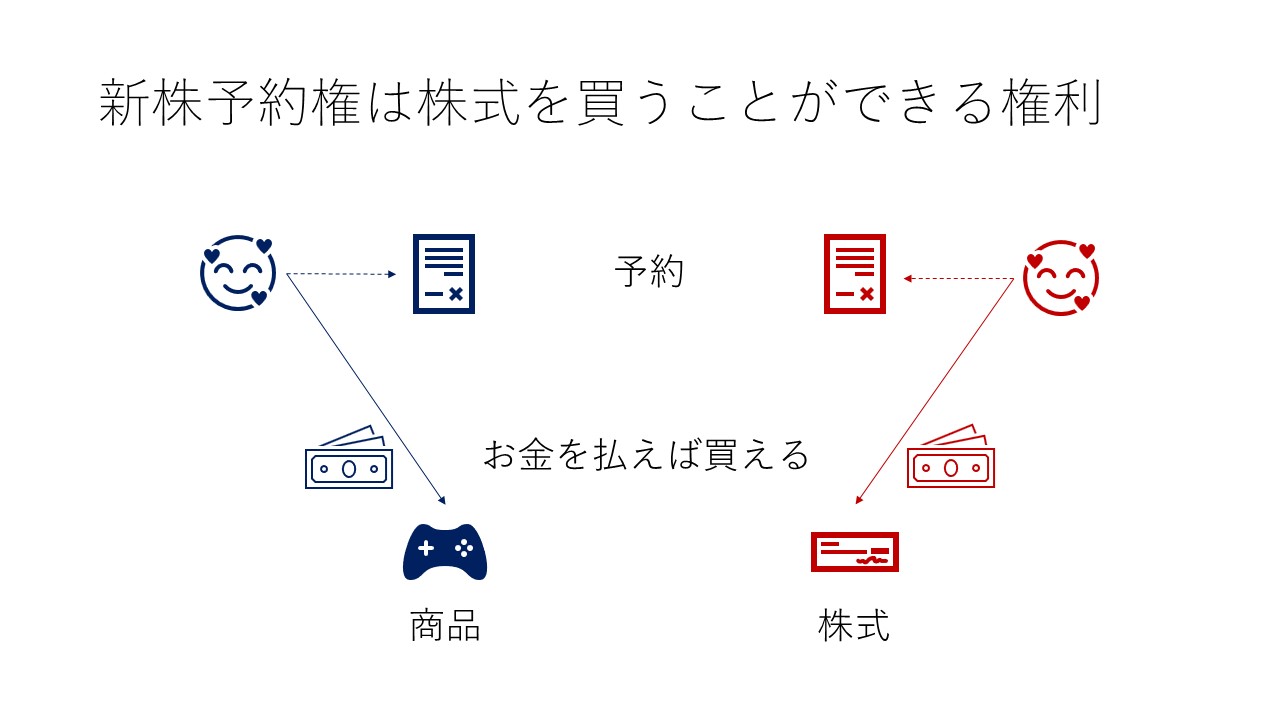

J-KISSは新株予約権!

まず大前提として、J-KISSは新株予約権です。

新株予約権とは一言でいえば、将来株式を買うことができる権利のことです。

普通のシンプルな新株予約権の場合

さて、シンプルな新株予約権は

「1個〇円。〇円払って行使すると、〇〇株式が〇個買える」

といったようにその内容が定められています。

例えば以下のような形です。

| 新株予約権 1個の値段 | 100円 |

| 新株予約権1個と引き換えにもらえる株式の種類 | 普通株式 |

| 新株予約権1個と引き換えにもらえる株式の数 | 10株 |

| 株式をもらいたいときに支払わなければいけない値段 | 200円 |

| 行使できるとき | 1年後から |

この新株予約権が欲しい人は、まず1個あたり100円を支払って会社から新株予約権を買います。

そして、1年がたつと200円を追加で支払うことで、普通株式を10株買うことができるのです。

J-KISS型新株予約権の場合

しかしJ-KISSはここが工夫されています。

「1個〇円。1円払って行使すると、何かしらの種類の株式が何個かもらえる。具体的には未定。種類と個数は次回資金調達時の条件を基準に定める。」という非常にふわっとした内容に定められているのです。

例えば以下のような形です。

| 新株予約権 1個の値段 | 100万円 |

| 新株予約権1個と引き換えにもらえる株式の種類 |

原則 ただし、次回資金調達で種類発行株式を発行したときには |

| 新株予約権1個と引き換えにもらえる株式の数 |

次回資金調達のときに同じお金を払い込んでいればもらえたであろう株式の数よりちょっと多め。 次回資金調達時の発行価額(株価)が上がれば上がるほど少なくなってしまうが、最低でもあらかじめ決めた支配比率を下回らないよう調整した数はもらえる。★ |

| 株式をもらいたいときに支払わなければいけない値段 | 1円 |

| 行使できるとき | 1億円以上の資金調達をしたとき(「次回資金調達」)から |

次回資金調達によってその姿を変えるので、ポケモンのメタモンに似ています。

2.0になって何が変わったの?

上記表(★部分)で触れている部分は、もともとは

「最低でもあらかじめ決めた計算式から算出される数を下回らない数はもらえる」

でした。

しかし、株式においては「何株もらえるか」よりも「何%もらえるか」の方がずっと大事です。

そこで、2.0では「最低でもあらかじめ決めた支配比率を下回らないよう調整した数」になりました。

これによりJ-KISSの中身はとても複雑になりましたが、発行後の希釈化率はとても分かりやすくなりました。

何が便利なの?

早い

通常、スタートアップに出資しようと思ったらその会社の価値を値踏みしないといけません(バリュエーション)。

また、種類株式の設計など具体的な投資条件も決めなければなりません。

そのため、時間と費用がかかるのです。

しかし、J-KISSは「とりあえず次回資金調達の条件に乗っかろう!」という他力本願の設計となっているため、色々なことを後回しにして取りあえず出資する・出資を受けるということが可能となっているのです。

これにより、スピーディーな資金調達が可能になっています。

安い

また、①雛形が公開されており、②数字以外の部分は基本的にいじらないで使いますので、スタートアップのエクイティ・ファイナンスに詳しい人ならほとんどレビューを必要としません。

コミュニケーションが「ああ、J-KISSね」で済むので、リーガルコストを大きく下げることができます。

うまくはない

普通に難しい

かといって、別に簡単ではないことには注意が必要です。

J-KISS単体で見ても普通の新株予約権よりもはるかに複雑です。

また、次回資金調達が実際に起こったときには遡ってJ-KISSの内容がどのように決定されたのかを読み解かなければいけませんので、これも正直かなり面倒です。

キャップが事実上のバリュエーションになる

また、上記の表(★部分)で述べた通り、J-KISSでは最低限J-KISS権利者にお渡しする会社の支配比率を決める条項(キャップ)があります。

このキャップの交渉次第では投資家にシンプルに株式をお渡ししておく方が良かったのでは?という内容になってしまう可能性もあるので注意が必要です。

例えば、

- 10%の支配比率を1000万円でお譲りする新株発行 と

- 『最低でも』10%の支配比率を1000万円でお譲りするJ-KISS

であれば、通常は1の新株発行の方が発行会社に有利でしょう。

キャップはあくまでもキャップ、最低限のラインに過ぎませんのでこの点はご注意ください。

混ぜるな危険

既に1.xのJ-KISSを発行している場合には、2.0を注ぎ足さないようお願いいたします。

計算がとても大変になります。

どんな人向け?

本当にまだアイディアしかない人

まだアイディア以外ない、プロトタイプもないという段階で、プロトタイプを自分で作るお金もないという方は、J-KISSでの資金調達をご検討いただくのは良い選択だと思います。

アイディアしかない段階だと、投資家の方もバリュエーションを付けるのが難しかったり面倒だったりするからです。

スタートアップ投資に慣れていない投資家から投資を受ける人

事業会社さんや個人の方などで、スタートアップ投資に慣れていない投資家もいらっしゃるかと思います。

そのような方から出資を受ける際には、次回資金調達でプロのVCがうまいことやってくれるであろうことを期待してJ-KISSでの発行を行うのは良い選択だと思います。

早く始めたい人

交渉から着金までが早いJ-KISSはそのスピードが一番の特長です。

種類株式について勉強したり交渉したりするよりも先に、まず始めたいという方はVCさんからでもJ-KISSで調達してとにかく走り始めるというのも良いでしょう。

発行したかったらどうしたらいい?

スタートアップのエクイティ・ファイナンスに詳しい弁護士や司法書士にご相談いただくのがよいと思います。

弊所でも対応していますのでご連絡ください。

「とりあえず事業を始めたい!」という方はまずは素敵なピッチブックを作って投資家に会いに行き、J-KISSで資金調達を目指されてはいかがでしょうか。

それでは良い起業家ライフを!

ざっくり解説シリーズの他の記事

起業しよう!スタートアップとは? – 弁護士法人アインザッツ (einsatz.law)

スタートアップの資金調達とは? – 弁護士法人アインザッツ (einsatz.law)

ストックオプション(SO)とは? – 弁護士法人アインザッツ (einsatz.law)

起業しよう!スタートアップの始め方 – 弁護士法人アインザッツ (einsatz.law)

SNSでシェアする