2023/01/23ブログ

この記事の目的

エンジェル税制の法文や体系があまりにもわかりづらいので、簡単にではありますがまとめてみました。

学習の際の参考になさっていただければと思います。

ひたすら条文を読み下しただけですので、今後よい資料や文献に当たれた場合には変更する可能性があります。

また、本記事の内容はエンジェル税制の内容を原ソースである法文から説明できる必要がある方(専門家、CFO、経営管理者等)を対象としています。

エンジェル税制の法源と種類

エンジェル税制の法源となっている法律は以下の条文です。

最上位の条文

中小企業等経営強化法第7条

(課税の特例)第七条 特定新規中小企業者により発行される株式を払込みにより個人が取得した場合(当該株式を取得したことについて経済産業省令で定めるところにより経済産業大臣の確認を受けた場合に限る。)で、当該株式について譲渡損失等が発生したときは、租税特別措置法(昭和三十二年法律第二十六号)で定めるところにより、当該譲渡損失等について繰越控除等の課税の特例の適用があるものとする。

3つの特例と条文

上記中小企業等経営強化法7条を具体化する特例の内容として、以下3つの条文が定められています。

租税特別措置法37条の13(優遇措置B)

(特定中小会社が発行した株式の取得に要した金額の控除等)第三十七条の十三 平成十五年四月一日以後に、次の各号に掲げる株式会社(以下この条及び次条において「特定中小会社」という。)の区分に応じ当該各号に定める株式(以下この条及び次条において「特定株式」という。)を払込み(当該株式の発行に際してするものに限る。以下この条及び次条において同じ。)により取得(第二十九条の二第一項本文の規定の適用を受けるものを除く。以下この条及び次条において同じ。)をした居住者又は恒久的施設を有する非居住者(当該取得をした日においてその者を判定の基礎となる株主として選定した場合に当該特定中小会社が法人税法第二条第十号に規定する同族会社に該当することとなるときにおける当該株主その他の政令で定める者であつたものを除く。次条において同じ。)が、当該特定株式を払込みにより取得をした場合における第三十七条の十第一項及び第三十七条の十一第一項の規定の適用については、政令で定めるところにより、その年分の第三十七条の十第一項に規定する一般株式等に係る譲渡所得等の金額又は第三十七条の十一第一項に規定する上場株式等に係る譲渡所得等の金額の計算上、その年中に当該払込みにより取得をした特定株式(その年十二月三十一日において有するものとして政令で定めるものに限る。以下この条において「控除対象特定株式」という。)の取得に要した金額の合計額(適用前の一般株式等に係る譲渡所得等の金額(この項の規定を適用しないで計算した場合における第三十七条の十第一項に規定する一般株式等に係る譲渡所得等の金額をいう。次項において同じ。)及び適用前の上場株式等に係る譲渡所得等の金額(この項の規定を適用しないで計算した場合における第三十七条の十一第一項に規定する上場株式等に係る譲渡所得等の金額をいう。次項において同じ。)の合計額(以下この項において「適用前の株式等に係る譲渡所得等の金額の合計額」という。)が当該取得に要した金額の合計額に満たない場合には、当該適用前の株式等に係る譲渡所得等の金額の合計額に相当する金額)を控除する。一 中小企業等経営強化法第六条に規定する特定新規中小企業者に該当する株式会社 当該株式会社により発行される株式二 内国法人のうちその設立の日以後十年を経過していない株式会社(中小企業基本法(昭和三十八年法律第百五十四号)第二条第一項各号に掲げる中小企業者に該当する会社であることその他の財務省令で定める要件を満たすものに限る。) 当該株式会社により発行される株式で次に掲げるものイ 投資事業有限責任組合契約に関する法律(平成十年法律第九十号)第二条第二項に規定する投資事業有限責任組合(財務省令で定めるものに限る。)に係る同法第三条第一項に規定する投資事業有限責任組合契約に従つて取得をされるものロ 金融商品取引法第二十九条の四の二第十項に規定する第一種少額電子募集取扱業務を行う者(財務省令で定めるものに限る。)が行う同項に規定する電子募集取扱業務により取得をされるもの三 内国法人のうち、沖縄振興特別措置法第五十七条の二第一項に規定する指定会社で平成二十六年四月一日から令和七年三月三十一日までの間に同項の規定による指定を受けたもの 当該指定会社により発行される株式2 前項の規定は、同項の規定の適用を受けようとする年分の確定申告書に、同項の規定の適用を受けようとする旨の記載があり、かつ、控除対象特定株式の取得に要した金額、適用前の一般株式等に係る譲渡所得等の金額、適用前の上場株式等に係る譲渡所得等の金額及び同項の控除の計算に関する明細書その他の財務省令で定める書類の添付がある場合に限り、適用する。3 第一項の規定の適用を受けた場合における控除対象特定株式と同一銘柄の株式の取得価額の計算の特例その他前二項の規定の適用に関し必要な事項は、政令で定める。

租税特別措置法41条の19(優遇措置A=寄付金控除)

(特定新規中小会社が発行した株式を取得した場合の課税の特例)第四十一条の十九 居住者又は恒久的施設を有する非居住者が、次の各号に掲げる株式会社(以下この項において「特定新規中小会社」という。)の区分に応じ当該各号に定める株式(以下この項において「特定新規株式」という。)を払込み(当該株式の発行に際してするものに限る。以下この項及び次項において同じ。)により取得(第二十九条の二第一項本文の規定の適用を受けるものを除く。以下この項及び次項において同じ。)をした場合において、当該居住者又は恒久的施設を有する非居住者(当該取得をした日においてその者を判定の基礎となる株主として選定した場合に当該特定新規中小会社が法人税法第二条第十号に規定する同族会社に該当することとなるときにおける当該株主その他の政令で定める者であつたものを除く。)がその年中に当該払込みにより取得をした特定新規株式(その年十二月三十一日において有するものとして政令で定めるものに限る。以下この条において「控除対象特定新規株式」という。)の取得に要した金額として政令で定める金額(当該金額の合計額が八百万円を超える場合には、八百万円)については、所得税法第七十八条(同法第百六十五条第一項の規定により準じて計算する場合を含む。)の規定を適用することができる。この場合において、同法第七十八条第一項中「支出した場合」とあるのは「支出した場合又は租税特別措置法第四十一条の十九第一項(特定新規中小会社が発行した株式を取得した場合の課税の特例)に規定する特定新規株式を同項に規定する払込みにより取得(同項に規定する取得をいう。以下この項において同じ。)をした場合」と、同項第一号中「の額」とあるのは「の額及びその年中に取得をした租税特別措置法第四十一条の十九第一項に規定する控除対象特定新規株式の取得に要した金額として同項に規定する政令で定める金額」と、同条第四項中「控除は」とあるのは「控除(租税特別措置法第四十一条の十九第一項の規定による控除を含む。)は」とする。一 中小企業等経営強化法第六条に規定する特定新規中小企業者に該当する株式会社(その設立の日以後の期間が一年未満のものその他の財務省令で定めるものに限る。) 当該株式会社により発行される株式二 内国法人のうちその設立の日以後五年を経過していない株式会社(第三十七条の十三第一項第二号に規定する中小企業者に該当する会社であることその他の財務省令で定める要件を満たすものに限る。) 当該株式会社により発行される株式で同号イ又はロに掲げるもの三 第三十七条の十三第一項第三号に掲げる指定会社 当該指定会社により発行される株式四 国家戦略特別区域法第二十七条の五に規定する株式会社 当該株式会社により発行される株式で国家戦略特別区域法及び構造改革特別区域法の一部を改正する法律(平成二十七年法律第五十六号)附則第一条第一号に掲げる規定の施行の日から令和六年三月三十一日までの間に発行されるもの五 内国法人のうち地域再生法第十六条に規定する事業を行う同条に規定する株式会社 当該株式会社により発行される株式で地域再生法の一部を改正する法律(平成三十年法律第三十八号)の施行の日から令和六年三月三十一日までの間に発行されるもの2 前項の規定の適用を受けた控除対象特定新規株式及び当該控除対象特定新規株式と同一銘柄の株式で、その適用を受けた年中に払込みにより取得をしたものについては、第三十七条の十三第一項の規定は、適用しない。3 第一項の規定の適用を受けた場合における控除対象特定新規株式と同一銘柄の株式の取得価額の計算の特例その他前二項の規定の適用に関し必要な事項は、政令で定める。

租税特別措置法37条の13の2(譲渡損失等の繰越控除等)

(特定中小会社が発行した株式に係る譲渡損失の繰越控除等)第三十七条の十三の二 特定中小会社の特定株式を払込みにより取得をした居住者又は恒久的施設を有する非居住者について、当該特定中小会社の設立の日から当該特定中小会社(当該特定中小会社であつた株式会社を含む。)が発行した株式に係る上場等の日(金融商品取引法第二条第十六項に規定する金融商品取引所に上場された日その他の政令で定める日をいう。)の前日までの期間(第八項において「適用期間」という。)内に、その有する当該払込みにより取得をした特定株式が株式としての価値を失つたことによる損失が生じた場合として次に掲げる事実が発生したときは、当該事実が発生したことは当該特定株式の譲渡をしたことと、当該損失の金額として政令で定める金額は当該特定株式の譲渡をしたことにより生じた損失の金額とそれぞれみなして、この条及び第三十七条の十の規定その他の所得税に関する法令の規定を適用する。一 当該払込みにより取得をした特定株式を発行した株式会社が解散(合併による解散を除く。)をし、その清算が結了したこと。二 前号に掲げる事実に類する事実として政令で定めるもの2 前項の規定は、政令で定めるところにより、同項に規定する事実が発生した日の属する年分の確定申告書に、同項の規定の適用を受けようとする旨の記載があり、かつ、同項に規定する損失の金額として政令で定める金額の計算に関する明細書その他の財務省令で定める書類の添付がある場合に限り、適用する。3 税務署長は、前項の確定申告書の提出がなかつた場合又は同項の記載若しくは添付がない確定申告書の提出があつた場合においても、その提出又は記載若しくは添付がなかつたことについてやむを得ない事情があると認めるときは、当該記載をした書類及び同項の財務省令で定める書類の提出があつた場合に限り、第一項の規定を適用することができる。4 確定申告書(第十項において準用する第三十七条の十二の二第九項において準用する所得税法第百二十三条第一項(同法第百六十六条において準用する場合を含む。)の規定による申告書を含む。以下この項、次項及び第七項において同じ。)を提出する居住者又は恒久的施設を有する非居住者の特定株式に係る譲渡損失の金額がある場合には、第三十七条の十第一項後段の規定にかかわらず、当該特定株式に係る譲渡損失の金額は、当該確定申告書に係る年分の第三十七条の十一第一項に規定する上場株式等に係る譲渡所得等の金額(前条第一項の規定の適用がある場合には、その適用後の金額)を限度として、当該年分の当該上場株式等に係る譲渡所得等の金額の計算上控除する。5 前項の規定は、同項の規定の適用を受けようとする年分の確定申告書に、同項の規定の適用を受けようとする旨の記載があり、かつ、特定株式に係る譲渡損失の金額の計算に関する明細書その他の財務省令で定める書類の添付がある場合に限り、適用する。6 第四項の規定の適用がある場合における第三十七条の十一の規定の適用については、同条第一項中「計算した金額(」とあるのは、「計算した金額(第三十七条の十三の二第四項の規定の適用がある場合には、その適用後の金額。」とする。7 確定申告書を提出する居住者又は恒久的施設を有する非居住者が、その年の前年以前三年内の各年において生じた特定株式に係る譲渡損失の金額(第四項又はこの項の規定の適用を受けて前年以前において控除されたものを除く。)を有する場合には、第三十七条の十第一項後段の規定にかかわらず、当該特定株式に係る譲渡損失の金額に相当する金額は、政令で定めるところにより、当該確定申告書に係る年分の同項に規定する一般株式等に係る譲渡所得等の金額(前条第一項の規定の適用がある場合には、その適用後の金額。以下この項において同じ。)及び第三十七条の十一第一項に規定する上場株式等に係る譲渡所得等の金額(前条第一項の規定又は第四項の規定の適用がある場合には、その適用後の金額。以下この項において同じ。)を限度として、当該年分の当該一般株式等に係る譲渡所得等の金額及び上場株式等に係る譲渡所得等の金額の計算上控除する。8 第四項、第五項及び前項に規定する特定株式に係る譲渡損失の金額とは、当該居住者又は恒久的施設を有する非居住者が、適用期間内に、その払込みにより取得をした特定株式の譲渡(当該居住者又は恒久的施設を有する非居住者の親族その他の特別の関係がある者に対してする譲渡その他の政令で定めるものを除く。)をしたことにより生じた損失の金額として政令で定めるところにより計算した金額のうち、その者の当該譲渡をした日の属する年分の第三十七条の十第一項に規定する一般株式等に係る譲渡所得等の金額の計算上控除してもなお控除しきれない部分の金額として政令で定めるところにより計算した金額をいう。9 第三十七条の十二の二第七項、第八項及び第十項の規定は、第七項の規定を適用する場合について準用する。この場合において、同条第七項中「第五項の規定」とあるのは「第三十七条の十三の二第七項の規定」と、「前項」とあるのは「同条第八項」と、「上場株式等に係る譲渡損失の金額」とあるのは「特定株式に係る譲渡損失の金額」と、「添付がある確定申告書」とあるのは「添付がある確定申告書(同条第四項に規定する確定申告書をいう。以下この項において同じ。)」と、「第五項の確定申告書」とあるのは「同条第七項の確定申告書」と、同条第八項中「第五項の規定の適用がある場合における第八条の四(第三項を除く。)」とあるのは「第三十七条の十三の二第七項の規定の適用がある場合における第三十七条の十(第六項を除く。)」と、「第八条の四第一項」とあるのは「第三十七条の十第一項」と、「計算した金額(第三十七条の十二の二第五項」とあるのは「計算した金額(第三十七条の十三の二第七項」と、同条第十項中「第五項」とあるのは「第三十七条の十三の二第七項」と、「上場株式等に係る譲渡損失の金額」とあるのは「上場株式等に係る譲渡損失の金額若しくは同法第三十七条の十三の二第八項(特定中小会社が発行した株式に係る譲渡損失の繰越控除等)に規定する特定株式に係る譲渡損失の金額」と読み替えるものとする。10 第三十七条の十二の二第九項の規定は、その年の翌年以後において第七項の規定の適用を受けようとする居住者又は恒久的施設を有する非居住者について準用する。この場合において、同条第九項中「第五項の」とあるのは「第三十七条の十三の二第七項の」と、「譲渡損失の繰越控除)の」とあるのは「譲渡損失の繰越控除)又は第三十七条の十三の二第七項(特定中小会社が発行した株式に係る譲渡損失の繰越控除等)の」と、「同条第六項」とあるのは「同法第三十七条の十二の二第六項」と、「その他の」とあるのは「、その年において生じた同法第三十七条の十三の二第八項に規定する特定株式に係る譲渡損失の金額(同条第四項の規定の適用を受けて控除されたものを除く。以下この項において「特定株式に係る譲渡損失の金額」という。)、その年の前年以前三年内の各年において生じた特定株式に係る譲渡損失の金額その他の」と、「とあるのは「上場株式等に係る譲渡損失の金額」」とあるのは「とあるのは「上場株式等に係る譲渡損失の金額又は特定株式に係る譲渡損失の金額」」と、「(租税特別措置法第三十七条の十二の二第五項」とあるのは「及び特定株式に係る譲渡損失の金額(租税特別措置法第三十七条の十二の二第五項又は第三十七条の十三の二第七項」と、「「を除く」と、「これらの金額」とあるのは「当該上場株式等に係る譲渡損失の金額」」とあるのは「「を除く」」と、「第三十七条の十一第一項」とあるのは「第三十七条の十第一項(一般株式等に係る譲渡所得等の課税の特例)に規定する一般株式等に係る譲渡所得等の金額、第三十七条の十一第一項」と読み替えるものとする。11 払込みにより取得をした特定株式及び当該特定株式と同一銘柄の他の株式を有する者につき第一項に規定する事実が発生した場合における同項の規定の特例、当該特定株式及び当該特定株式と同一銘柄の他の株式を有する者につきこれらの株式の譲渡をしたことによる損失の金額が生じた場合における第八項に規定する特定株式に係る譲渡損失の金額の計算の特例その他第一項、第四項及び第七項から前項までの規定の適用に関し必要な事項は、政令で定める。

租税特別措置法37条の13(優遇措置B)

要件

①「特定中小株式会社」の

②「特定株式」を

③居住者又は恒久的施設を有する非居住者が(政令で定める者を除く。個人投資家要件)

④払込により取得をしたこと(税制適格SOの行使によるものを除く)

⑤同項の適用を受けようとする年分の確定申告書にその旨の記載があること

⑥財務省令で定める書類の添付があること

効果

その年分の一般株式等又は上場株式等に係る譲渡所得等の金額の計算上、その年中に当該払込により取得をした特定株式の取得に要した金額の合計額を控除する。

租税特別措置法41条の19(優遇措置A=寄付金控除)

要件

①居住者又は恒久的施設を有する非居住者が(政令で定める者を除く。個人投資家要件)

②「特定新規中小会社」の

③「特定新規株式」を

④払込により取得したこと(税制適格SOの行使によるものを除く)

効果

「控除対象特定新規株式」の取得に要した金額として、政令で定める金額(最大800万円)については、寄付金控除の規定(所得税法78条)の適用を受けることができる。

租税特別措置法37条の13の2(譲渡損失等の繰越控除等)

みなし譲渡損失(1項~3項)

要件

①特定中小会社の特定株式を払込により取得した

②居住者又は恒久的施設を有する非居住者について

③当該特定中小会社の設立の日から上場等の日の前日までの期間(=「適用期間」)内に

④その有する当該払込により取得をした特定株式が株式として価値を失ったことによる損失が生じたとき

⑤確定申告に本規定の適用を受けようとする旨の記載があること

⑥財務省令で定める書類の添付があること

効果

株式が価値を失ったことによる損失を譲渡及び譲渡による損失とみなして、この条及び37条の10の規定その他の所得税に関する法令の規定を適用する。

譲渡損失があるとき(4項~7項)

要件

①譲渡損失があり

②確定申告に本規定の適用を受けようとする旨の記載があり

③財務省令で定める書類の添付があること

効果

譲渡損失の金額を譲渡所得等の金額から控除する。

繰越譲渡損失があるとき(7項)

要件

3年前~1年前の間にこれまで控除されていない譲渡損失の金額があるとき

効果

その額を譲渡所得等の金額から控除する。

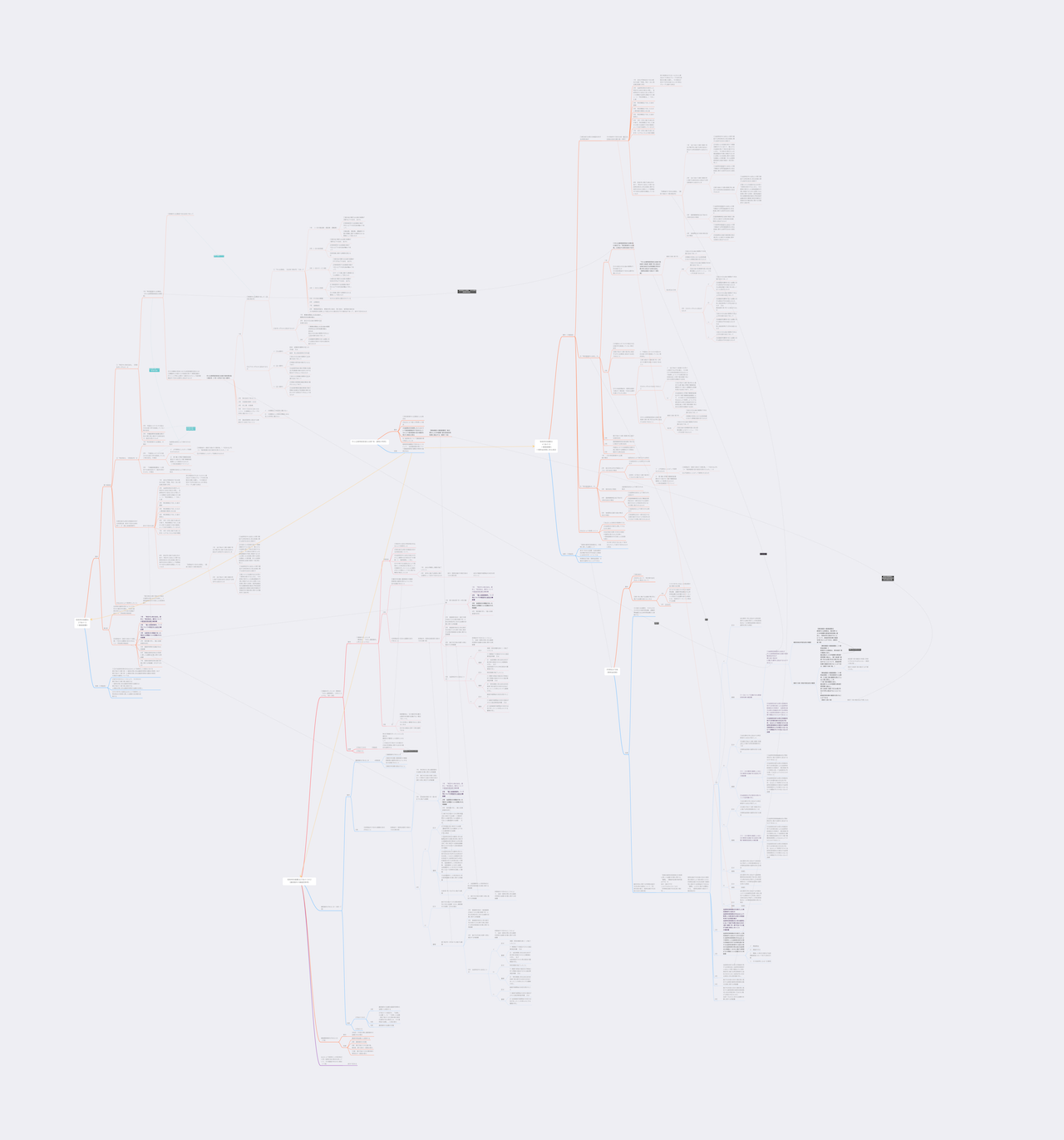

条文構造・条文操作マップ

最後に、私が自学のために作成した条文構造・条文操作マップを参考までにご共有します。

上記3つの条文の「要件」と「効果」に大きく分けて、条文の構造を整理しています。

※PDFで開きます(約230KB)。

エンジェル税制条文操作マップ 230128版

SNSでシェアする